Sedan 1:a April 2021 gäller ett nytt regelverk kring fordonskatt och miljöbonus på fordon.

Förenklat ser det ut på följande sätt:

- Malus gäller på fordon med utsläpp över 90 gr Co2, med en extra höjd avgift över 130 gr CO2.

- Bonus laddhybrider sträcker sig till ett maxutsläpp på 60 gr Co2. Max 45.000 SEK.

- Bonus elbilar (ej laddhybrider) upp till 70.000 SEK.

Alternativen till den klassiska dieselkombin finns idag i flera modeller. Exempelvis laddhybridkombi 2wd/4wd, laddhybridsuv 2wd/4wd, elbilar 2wd/4wd. I många fall med bättre kostnad både för arbetsgivaren och för den anställde. Se nedan exempel:

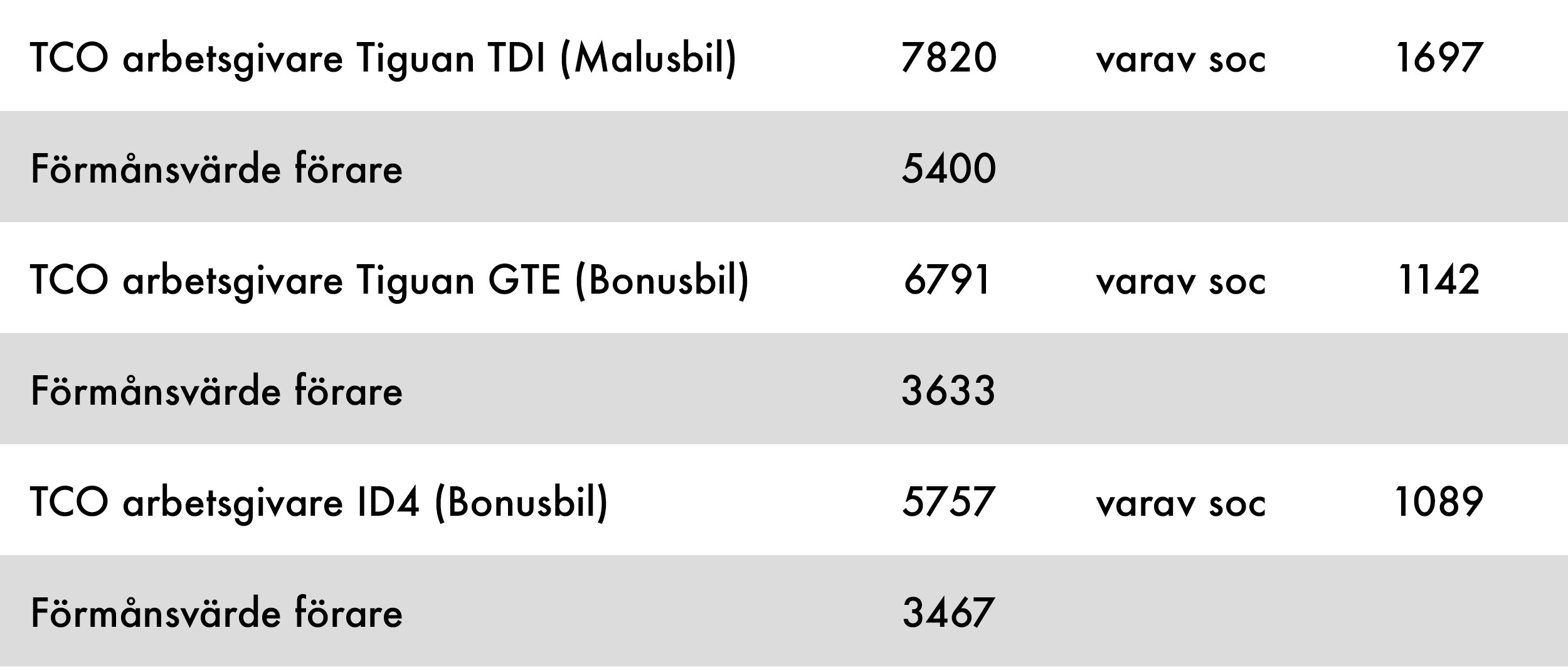

TCO kostnad 1500 mil/år från:

Den stora vinnaren i nya Bonus/Malus är således en ren elbil. Räkneexemplet ovan visar en besparing i arbetsgivarens TCO kostnad med 2063 SEK/mån och för föraren 1933 SEK/mån i förmånsvärde bruttobelopp kontra en bil i motsvarande storlek (Tiguan TDI vs ID.4).

Arbetsgivaren kan genomföra stora kostnadsbesparingar bara genom att välja smart vid inköp av nästa förmånsbil och drivmedel. Ca 75.000 SEK/bil under en leasingperiod om 36 månader.

Även föraren drar stor ekonomisk nytta av ”rätt val av drivmedel” och kan spara drygt 70.000 SEK i förmånsvärde under sin leasingperiod.

Välkommen in och prata bilar, TCO, bilpolicy och förmånsvärden med oss. Önskar ni testa ett urval av våra modeller så ställer vi gärna ut en vagnpark till ert företag.

Vi vill ha er som kund!